納斯達克新規上路:中概股赴美門檻全面抬升,中小企業壓力驟增

【2026年3月21日】— 納斯達克交易所(Nasdaq)於 2026 年 1 月 17 日正式啟動近五年來最大幅度的上市規則改革。本次修訂全面提高上市門檻,並對中國企業(中概股)設置更嚴格的專項限制,象徵過去相對寬鬆的赴美上市環境正式告一段落。市場普遍解讀,此舉將重塑跨境資本市場的競爭格局。

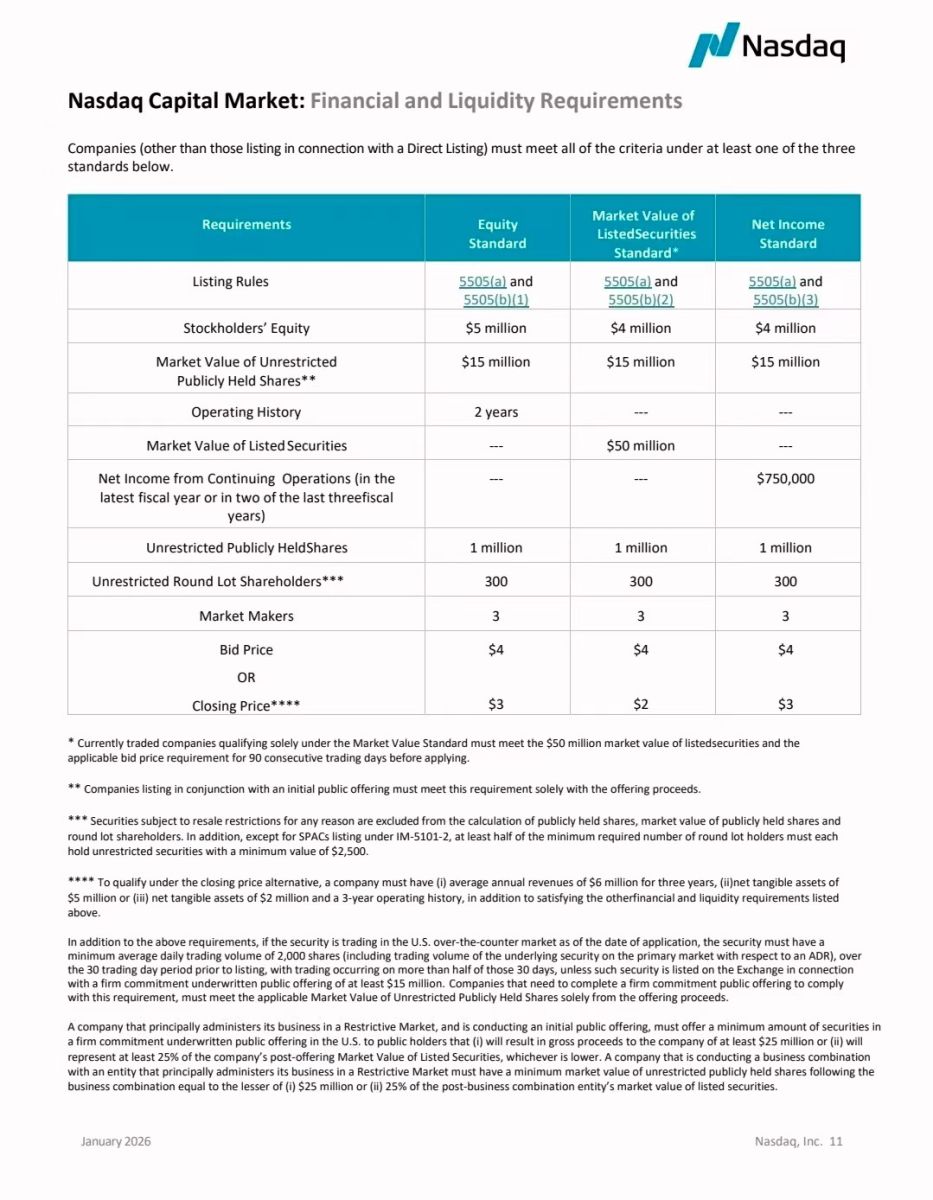

新制的核心,在於大幅提高「公眾持股市值」(Market Value of Publicly Held Shares)的要求。針對納斯達克主要市場板塊,全球市場與資本市場的最低門檻由原先的 500 萬美元一舉提升至 1,500 萬美元,增幅高達 200%;而全球精選市場的門檻亦從 1,500 萬美元上調至 2,000 萬美元。整體而言,企業若欲登陸納斯達克,必須具備更高的資本規模與市場流動性基礎。

在此基礎上,新規更進一步對中國企業設置「專項防火牆」。無論透過首次公開募股(IPO)或反向併購方式上市,中概股的公眾持股市值門檻被統一提高至 2,500 萬美元,顯著高於一般企業標準。同時,監管層亦明確禁止中國企業透過「直接上市」(Direct Listing)進入資本市場板塊,等同切斷過去中小企業常用以降低上市成本的捷徑。

從市場數據觀察,新規的影響已迅速顯現。2026 年 1 月至 3 月上旬期間,成功於納斯達克掛牌的中國企業數量較去年同期大幅下滑超過 60%。目前完成上市的案例幾乎集中於具備穩定獲利能力的大型成熟企業,而中小型與初創公司則全面缺席,顯示融資環境正急速收緊。

市場分析人士指出,新制度迫使中概股企業面臨嚴峻抉擇。一方面,若堅持赴美上市,企業可能需透過大幅稀釋股權以滿足更高的公眾持股要求;另一方面,則須在估值與市場接受度之間進行艱難平衡。未來市場結構恐呈現明顯分化:大型企業憑藉穩健基本面與國際溝通能力,仍具備進入美國資本市場的條件;而中小型科技企業則可能轉向香港聯合交易所(HKEX)或中國境內 A 股市場(如科創板、創業板),甚至延後上市計畫以等待更有利時機。

整體而言,納斯達克此次制度調整反映出全球主要交易所日益重視市場流動性與投資者保護的監管趨勢。對中國企業而言,未來能否成功上市,將更取決於企業的基本面實力、資訊透明度與合規能力,而非單純依賴成長敘事或市場想像空間。更多跨境財經資訊與專業服務,請參閱:www.ivy-service.com

ナスダック新規則施行:中国企業の米国上場ハードルが大幅上昇、中小企業に厳しい局面

【2026年3月21日】— ナスダック(Nasdaq)は2026年1月17日より、過去5年間で最大規模となる上場規則の改定を正式に施行した。今回の改定では上場基準が全面的に引き上げられるとともに、中国企業(いわゆる中概株)に対する追加的な規制が導入され、これまで比較的緩やかであった米国上場環境は大きな転換点を迎えたとみられている。

今回の改定の中核は、「公募流通株式時価総額(Market Value of Publicly Held Shares)」要件の大幅な引き上げにある。ナスダックの主要市場において、グローバル市場およびキャピタル市場の最低基準は従来の500万ドルから1,500万ドルへと引き上げられ、実に200%の増加となった。また、グローバル・セレクト市場についても、基準は1,500万ドルから2,000万ドルへと上昇している。これにより、上場を目指す企業には、より高い資本規模と流動性が求められることとなった。

さらに新規則では、中国企業に対する「特別な規制枠組み」が設けられている。IPOおよびリバース・マージャーのいずれの手法を用いる場合でも、中概株の公募流通株式時価総額は一律で2,500万ドル以上とされ、一般企業よりも高い基準が適用される。また、中国企業による「ダイレクト・リスティング(Direct Listing)」をナスダック・キャピタル市場で実施することは禁止され、中小企業がこれまで活用してきた低コストの上場手段は事実上封じられた。

市場データにもその影響はすでに現れている。2026年1月から3月上旬にかけて、ナスダックに新規上場した中国企業数は前年同期比で60%以上減少した。現在上場に成功しているのは、安定した収益基盤を持つ大型企業に限られており、中小・スタートアップ企業の上場事例は確認されていない。これは中小規模の中概株が深刻な資金調達環境の悪化に直面していることを示している。

市場関係者は、今回の規制強化により中国企業は難しい選択を迫られていると指摘する。米国上場を維持する場合、企業は公募比率を高めるために株式の大幅な希薄化を受け入れる必要がある一方、評価額とのバランス調整も求められる。今後の市場は二極化が進むと見られ、基盤の強い大型企業は引き続き米国市場へのアクセスを維持できる一方で、中小のハイテク企業は香港証券取引所(HKEX)や中国本土のA株市場(科創板・創業板)へのシフト、あるいは上場時期の延期を検討する動きが強まる見通しである。

総じて、今回のナスダックによる規則改定は、世界の主要取引所における流動性重視および投資家保護強化の流れを象徴するものといえる。中国企業にとっては、今後「成長ストーリー」ではなく、企業の基礎体力、透明性、そしてコンプライアンス体制こそが、上場成否を左右する決定的な要素となる。

- 1

- 2

- 3

- 4