2026年Q1 米国メインボード市場上場トレンド報告今四半期の米国資本市場は

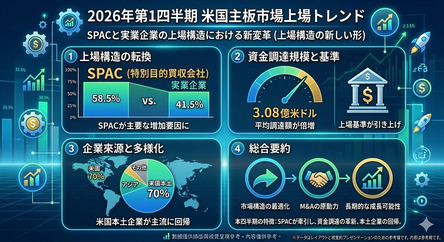

2026年Q1 米国メインボード市場上場トレンド報告今四半期の米国資本市場は、実業企業の減少、資金調達ハードルの上昇、国内企業の回帰という顕著な構造的変化を見せました。主な5つの観測ポイントは以下の通りです:1. 上場構造:SPACが逆風の中で主力に今四半期に新規上場した企業は計 106社 ですが、その構造は劇変しました。実業企業: わずか 44社、比率は 41.5% に急落(2025年Q1の 78% からほぼ半減)。SPAC(特別目的買収会社): 今四半期の上場増加における中核的な源泉となりました。2. 資金調達規模:基準が大幅上昇、少額IPOの消滅実業企業の数は減少したものの、「質」と「規模」が明確に連動しています。平均調達額: 3.08億ドル に達し、前年同期(1.45億ドル)比で倍増。少額調達の縮小: 1,500万ドル未満のIPOはわずか3社にとどまり、低ハードルな資金調達時代の終焉を示唆しています。3. 上場チャネルと取引所の動向チャネル分布: 従来型IPO が66%を占め依然として主流ですが、DPO(直接上場) が今四半期は7社に達し、顕著に熱を帯びています。取引所の選択: ナスダック(Nasdaq)とニューヨーク証券取引所(NYSE)の勢いが均衡し、比率は約 55% vs. 45% となりました。これまでのナスダック一強状態が打破されています。4. 企業ソース:米国国内企業の回帰とアジア市場の冷え込み実業企業の出身地構成に「断崖絶壁」のような変化が起きました。米国国内: 比率が 70% に達し、市場の主導権を奪還。アジア企業: わずか 2社(香港・日本から各1社)にとどまり、比率は 5%未満。比較:2025年通期ではアジア企業が全体の42%を占めていました。5. 市場劇変の2大要因調達基準の引き上げ: ナスダックとNYSEが足並みを揃え、最低IPO調達額を 1,500万ドル に引き上げたことで、多くの中小規模のアジア企業が断念を余儀なくされました。規制と審査の厳格化: 米証券取引委員会(SEC)が2025年末より市場操縦の疑いがある企業に対し強力な取引停止措置を講じたことで、アジア企業に対する審査が極めて厳しくなっています。

まとめと展望現在、市場は政策の調整期にあります。短期的にはアジア企業の米国上場は停滞していますが、新制度が明確化するにつれ、実力のある企業は今後、より規範的かつ高品質な姿で米国市場へ回帰することが予想されます。

www.ivy-service.com/ja

- 1

- 2

- 3

- 4